Stellen Sie sich vor: Es ist Samstagnachmittag, Ihr Laden ist voll, die Stimmung gut, die Kunden stöbern, kaufen – und dann kommt der Moment an der Kasse. Eine Kundin zückt ihre Karte – und muss den Artikel zurück ins Regal legen, weil sie nicht genug Bargeld bei sich hat. Und Sie? Sie fragen sich wieder mal: Was hätte mich diese Kartenzahlung gekostet? Soll ich weiter auf Barzahlung bestehen? Oder doch ein Terminal anschaffen?

Übersicht über die Kosten der Kartenzahlung:

So bequem Kartenzahlung für Ihre Kundschaft ist – sie bringt für Sie als Händlerin und Händler Kosten mit sich. Aber eben auch Vorteile, zum Beispiel indem sie „Lost Sales“ verhindert, also nicht realisierte Verkäufe, weil es nicht zum Kaufabschluss kommen kann.

Kosten der Kartenzahlung: Was Händler wissen sollten

Bargeldloses Bezahlen – inzwischen auch per Smartphone oder Smartwatch – ist für viele Kundinnen und Kunden ein Komfort, für Gewerbetreibende jedoch immer noch ein Reizthema. Die Diskussion dreht sich um Gebühren, Terminalmieten und die Frage: Wenn es durch Kartenzahlung mehr Käufe geben kann, landet dann nicht am Ende trotz Gebühren sogar mehr Geld in Ihrer Tasche?

1) Fixe Kosten der Kartenzahlung: Terminalmiete & Grundgebühren

Miete oder Kauf

Ein Kartenterminal ist wie ein stiller Verkäufer: Es steht bereit, reagiert zuverlässig und sorgt dafür, dass Kundinnen und Kunden bequem zahlen können. Diese ständige Einsatzbereitschaft hat ihren Preis – in Form einer monatlichen Miete. Je nach Anbieter, Funktionsumfang und Mobilitätsoptionen liegen die Kosten bei 10 bis 30 Euro pro Monat.Die Miete umfasst in der Regel:

- die Nutzung des Geräts,

- regelmäßige Software-Updates,

- den technischen Support,

- sowie – bei mobilen Geräten – SIM-Karte und Datenübertragung.

Praxis-Tipp: Wer ein hochwertiges, mobiles Terminal möchte, sollte auf versteckte Zusatzkosten achten. Manche Anbieter verlangen Aufpreise für Belegdrucker, kontaktloses Zahlen, SIM-Karte oder mehrsprachige Benutzerführung. Bei uns sind all diese Services inklusive.

Alternativ können Sie als Händler das Gerät auch kaufen. Das rechnet sich allerdings meist nur bei längerer Laufzeit. Doch Vorsicht: Updates, Support oder Ersatzgeräte sind dann oft kostenpflichtig.

Einmalige Einrichtungskosten

Zusätzlich zur Miete können Einrichtungsgebühren von 30 bis 150 Euro anfallen – für Installation, Netzwerkanbindung und Schulung. Gute Anbieter verzichten darauf oder bieten Aktionen zur kostenfreien Einrichtung.

Unterm Strich gilt: Die fixen Kosten sind da, aber sie sind gut planbar.

2) Variable Kosten der Kartenzahlung: Wenn jede Zahlung zählt

Die Kasse klingelt, das Terminal piept – und jedes Piepen kostet. Aber wie viel genau?

Die variablen Kosten der Kartenzahlung entstehen bei jeder einzelnen Transaktion. Sie hängen davon ab, mit welcher Karte gezahlt wird und wie hoch der Umsatz ist. Da gibt es zum einen die Transaktionsgebühren. Dabei handelt es sich um feste Beträge pro Zahlungsvorgang, sie fallen bei jeder Transaktion mit Girocard oder Kreditkarte an – unabhängig vom Umsatz. Zum anderen ist da das sogenannte Disagio, ein prozentualer Abschlag vom Umsatz jeder Kartenzahlung.

Transaktionsgebühren

Unabhängig vom Kartentyp fällt ein fixer Cent-Betrag bei jeder Transaktion an: die sogenannte Transaktionsgebühr. Sie gilt als variabler Kostenpunkt, weil sich die Anzahl der Transaktionen und damit die Anzahl der Transaktionsgebühren monatlich ändert. Wie hoch sind die Transaktionsgebühren? Typischerweise liegen sie zwischen 0,05 und 0,20 Euro.

Disagio

Bei dem Disagio handelt es sich um einen prozentualen Abschlag auf jede Transaktion. Wenn ein Kunde mit einer Kredit- oder Debitkarte bezahlt, müssen Sie als Händler eine Gebühr an das Unternehmen zahlen, das die Kartenzahlung abwickelt (den Acquirer). Der Abschlag richtet sich nach der eingesetzten Karte und kann bis zu 3 % des Umsatzes betragen.

Girocard (ehemals EC-Karte)

Bei der Girocard beträgt das Disagio in der Regel 0,2–0,25 % vom Umsatz.

Kreditkarten (z.B. Visa, Mastercard, JCB, AMEX)

Bei Kreditkarten wird es teurer – 0,69 bis 3,0 % des Umsatzes je nach Anbieter und Vertragsmodell. Warum? Weil hier internationale Zahlungssysteme mit höheren Provisionsansprüchen greifen.

Rechenbeispiel: Disagio plus Transaktionsgebühr

Nehmen wir an, dass pro Zahlung eine fixe Transaktionsgebühr von 0,08 Euro anfällt. Das Disagio für Kreditkartenzahlung beträgt 1,19%. Bei einer Bonhöhe von 59,90 Euro mit einer Mastercard fallen dann die 0,08 Euro plus ein Disagio von 0,71 Euro an. Das sind insgesamt 0,79 Euro.

Und dann gibt es noch weitere mögliche Zusatzkosten:

- Batch-Abwicklung: Bei manchen Anbietern kostet es extra, wenn Umsätze gesammelt verarbeitet werden.

- Währungsumrechnung: Zahlungen in Fremdwährungen verursachen oft zusätzliche Gebühren.

- Rücklastschriften oder Stornos: Können mit pauschalen Verwaltungskosten verbunden sein.

Fazit: Die variablen Kosten sind der bewegliche Teil Ihrer Kalkulation. Wer viele kleinere Beträge verbucht, sollte gezielt auf niedrige Fixkosten pro Transaktion achten. Wer vor allem große Summen abrechnet, fährt mit prozentualen Modellen oft besser.

3) Die zweite Seite der Medaille:

Return durch das Kartenzahlungsgerät

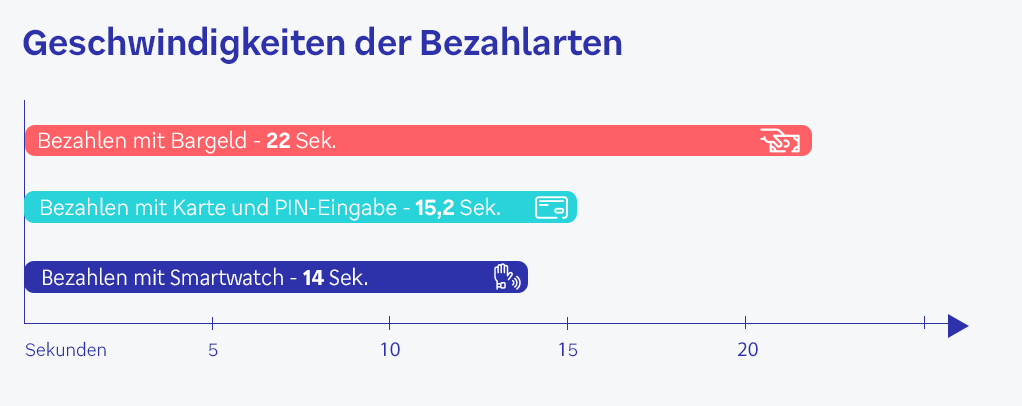

Wer sich jetzt als Anhänger des Bargelds bestätigt sieht – irrt womöglich trotzdem: Denn was auf den ersten Blick wie ein reiner Kostenfaktor aussieht, kann sich auf lange Sicht als Umsatzmotor entpuppen. Wir haben das Zahlterminal als stillen Verkäufer bezeichnet. Und der sorgt nicht nur für reibungsloses Bezahlen, sondern dank inzwischen üblichem kontaktlosem Bezahlen auch für Geschwindigkeit. Ohne PIN-Eingabe reduziert sich die Bezahlzeit auf nur 15,2 Sekunden. Bezahlen mit Smartphone oder Smartwatch ist mit durchschnittlich 14 Sekunden noch schneller als kontaktlose Kartenzahlungen ohne PIN. Zum Vergleich: Eine durchschnittliche Barzahlung an der Ladenkasse dauert rund 22 Sekunden1.

Gerade an gut besuchten Samstagnachmittagen macht das einen Unterschied: Wenn das Bezahlen schneller geht, verkürzen sich die Warteschlangen. Wer langes Anstehen normalerweise meidet, entscheidet sich bei Kartenzahlung folglich eher zum Kauf. Impulskäufe werden wahrscheinlicher. Lost Sales dafür umso seltener. So wird aus einem Gerät, das Kosten verursacht, ein Tool zur Umsatzsteigerung. Und genau das berichten viele uns bekannte Händlerinnen und Händler: Am Ende piept das Terminal häufiger als die Kasse geklingelt hätte.

4) Bargeld kostet nicht nichts

Stellen Sie sich einen Montagmorgen vor. Ihre Mitarbeiterin zählt das Wechselgeld von Hand, der Blick auf die Uhr wird häufiger. Die erste Kundin wartet schon. Dann das nächste Problem: Die Einzahlung vom Wochenende muss zur Bank – aber der Weg dorthin kostet Zeit. Und die Einzahlung? Geld.

Entgegen einer weit verbreiteten Annahme ist auch Bargeld für Händler nicht kostenlos. Kosten entstehen durch Personalaufwand für Kassenabrechnung, Geldtransport, Bankgebühren für Einzahlungen, Zeitaufwand für Zählen und Sortieren, Risiko von Fehlern und Diebstahl. Laut Deutscher Bundesbank2 belaufen sich die Kosten einer Bargeldtransaktion im Schnitt auf 0,24 Euro. Sie splitten sich wie folgend auf: Circa 0,12 Euro für die Kassier-Zeit, 0,08 Euro für die Kassenabrechnung und zu guter Letzt etwa 0,04 Euro für die Bargeldentsorgung und Wechselgeldbeschaffung. Kaum zu glauben? Aber wahr. Und bei kleinen Beträgen fallen diese Kosten relativ stärker ins Gewicht als bei größeren Beträgen.

Das sind die versteckten Kosten von Bargeld.

- Zählzeit: Tägliches Zählen – das kostet Zeit.

- Bankeinzahlung: Gebühren bei der Hausbank (teils 1–2 Euro pro Einzahlung).

- Wechselgeldhaltung: Sicherheitsrisiko & Verwaltung.

- Falschgeldrisiko: Im Zweifelsfall bleibt der Händler auf dem Schaden sitzen.

Wer nur auf die Kosten schaut, mag also Recht haben mit der Präferenz für Bargeld. Doch: Die Entscheidung zahlt sich am Ende nun mal nicht nur in Cent-Gebühren, sondern auch in Euro-Chancen aus.

Fazit

Stellen Sie sich zwei Welten vor. In der einen winkt ein Kunde ab, weil er nicht bar zahlen kann. In der anderen zückt er seine Karte, bezahlt innerhalb weniger Sekunden – und nimmt spontan noch ein Produkt mit. Welche Welt möchten Sie für Ihr Geschäft?

Eigentlich geht die Geschichte sogar noch weiter. Denn die Menschen, die wenig bis kein Bargeld bei sich tragen, werden zahlreicher. Und wenn sie merken, dass man bei Ihnen nicht mit Karte zahlen kann, kommen sie möglicherweise nicht wieder.

Die Kosten der Kartenzahlung sind real. Aber sie sind überschaubar, planbar und meist geringer als gedacht – vor allem im Vergleich zu den versteckten Bargeldkosten. Der Nutzen der Kartenzahlung? Mehr Umsatz, mehr Kundenzufriedenheit, mehr Wettbewerbsfähigkeit.

Vielleicht ist es Zeit, Kosten nicht länger als Verlust zu sehen, sondern als Investition in die Kundenbindung. Denn wer beim Bezahlen freie Wahl hat, kommt öfter. Und bleibt länger.Quellennachweise:

1: Schnelles Bezahlen mit Bargeld und kontaktlosen Zahlungsmitteln möglich | Deutsche Bundesbank (2023)

2: Kosten der Zahluingsmittel im Einzelhandel, Deutsche Bundesbank, Monatsbericht, Juni 2019